Om du valt att arbeta aktivt med dina investeringar, det vill säga på alla andra sätt än Buy & Hold, så är marknadsexponering en kritisk faktor som du måste inkludera i din strategi. Enkelt förklarat så behöver du ta reda på, och sätta upp riktlinjer för, när du ska vara tungt exponerad mot marknaden och när det är fördelaktigt att hålla större andel kontanter/räntor.

Det finns många sätt att hantera detta – jag har tidigare pratat om min semipassiva Buy & Hedge-strategi som justerar marknadsexponering utifrån övergripande primärtrend (läs mer).

I en mer aktiv strategi är detta tillvägagångssätt kanske inte det lämpligaste utan jag hade hellre valt att bygga in en ”exponeringsjustering” i handelsreglerna.

Hur gör man då det?

Låt oss förutsätta följande:

- Du har klart för dig NÄR du ska köp

- Du har klart för dig HUR MYCKET du ska köpa

- Du har klart för dig NÄR du ska ta hem vinst (sälja)

- Du har klart för dig HUR MYCKET du ska sälja

Har du hanterat de fyra parametrarna ovan så har du kommit långt! Väldigt många agerar helt på känsla och gör subjektiva bedömningar i varje enskilt fall. Detta gör det väldigt svårt att vara konsekvent över tid och ännu svårare att följa upp sina resultat då underliggande ”regelverk” är subjektivt och förändras hela tiden utifrån dagsform och humör.

Anledningen till att jag tar upp detta är att just brist på konsekvent agerande och hoppandet mellan strategier är en av de vanligaste orsakerna till dåliga resultat över tid.

Men låt oss säga att du har fastställt hur du ska hantera de fyra parametrarna ovan på ett strukturerat och konsekvent sätt samt bestämt dig för att det är så du avser arbeta framöver.

STOPP! Jag anser att dessa fyra parametrar INTE räcker utan det saknas en vital del, nämligen kontinuerlig justering av marknadsexponering. Denna justering sker till viss del genom reglerna för vinsthemtagning – men inte fullständigt – vi behöver också ett skydd nedåt. Låt oss säga att hela marknaden viker och även de bolag som du äger som presterat bra tidigare följer med ner denna gång. Sannolikt säger dina SÄLJ-regler ingenting om detta utan består oftast enbart av uppsatta målnivåer alternativt en momentumstyrning som inte triggas vid nedgång från ett neutralt eller negativt läge.

Användning av glidande stoploss – GLS

Personligen använder jag mig av något som benämns glidande stoploss (GLS) / trailing stop (TS) i all min aktiva och kortsiktiga (dagar till månader) handel. En glidande stoploss är ett skydd som tar dig ur en position om den faller x % från högsta handlade kurs efter inköp.

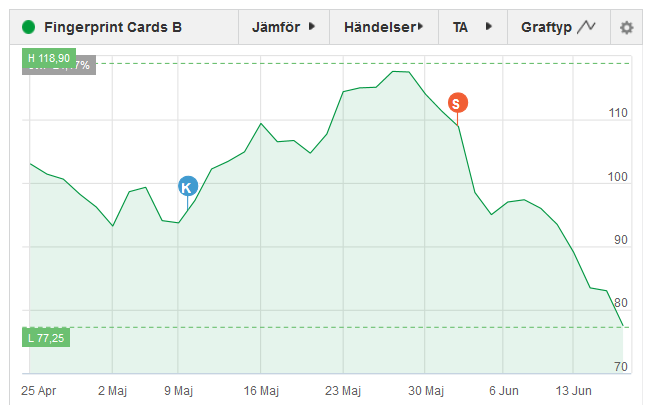

Bilden ovan illustrerar när GLS skyddar vinsten i en position genom att ta dig ur, i detta fall 8 % under högsta noterade kurs efter inköp i aktien Fingerprint.

Det första man tänker på när man pratar om GLS är kanske inte justering av marknadsexponering utan individuellt skydd av varje enskild position – man missar nämligen lätt den indirekta effekten om GLS används konsekvent. Låt mig förklara.

GLS som automatisk självreglering av din totala marknadsexponering

Eftersom GLS appliceras på varje enskild position så kommer de lösa ut vid olika tillfällen, de positioner som går åt rätt håll kommer inte lösa ut alls och de positioner som går åt fel håll kommer lösa ut och sänka din totala marknadsexponering – ju sämre marknadsklimat desto lägre total exponering.

När det generella marknadsklimatet blir bättre kommer fler av dina positioner att ligga kvar i marknaden och nya köp kommer adderas till de gamla och på så sätt höja din totala marknadsexponering.

Denna indirekta justering av marknadsexponering är enligt mig en vital del av en handelsstrategi och en GLS-funktion gör den väldigt enkel att administrera.

Om bevakningen av aktier inkluderar ett brett urval från både Small, Mid och Large Cap kommer din exponering per automatik koncentreras till det sektorer och aktier som går bra och per automatik utesluta de sämre.

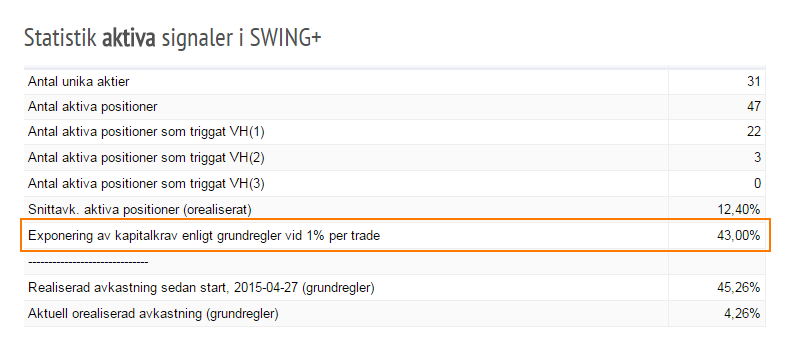

I bilden ovan ser ni den aktuella marknadsexponeringen för modellen SWING+, en dynamisk parameter som successivt ändras beroende på hur fördelaktigt marknadsklimatet är (i skrivande stund 43 % exponering mot aktier i stigande trend). I en stark marknad kommer exponeringen successivt öka och i en svagare börs minskas exponeringen per automatik, då färre bolag uppfyller våra kriterier för att ta position. Smidigt va?

Exponering/risk är också enkelt att styra genom din positionsstorlek, personligen trivs jag i bäst i intervallet 25 % (vid osäker och svag marknad) till 150 % (i stark och stabil marknad) och låter GLS-funktionen hantera detta åt mig.

Min egna aktiva strategi konceptifierades förra året och finns tillgänglig att prenumerera på via signaltjänsten Indexinvestering.se, modellen heter SWING+. Här kan du även fördjupa dig i statistik för modellen samt hur den historiskt har avkastat.

Till nästa gång – limitera alltid nedsidan men var försiktig med att sätta en begränsning uppåt!

/Mikael Jonasson

Twitter (privat): @Cmjomx

Twitter (Indexinvestering.se): @Indexinvest

Aktuellt

SENASTE