Gästkrönika Produktiv skog är en märklig sorts fastighet. Den har inga hyresgäster, inga installationer, ingen elförbrukning och ett positivt klimatavtryck. Ändå ger den både tillväxt och avkastning. Enda felet med skog är att du äger för lite av den.

Så är det - du har för lite skog i din investeringsportfölj. Kanske har du helt enkelt fattat fel beslut. Kanske omedvetet eller av okunskap. Men ändå. Det kan kosta dig pengar. Varje dag. Du kan dock trösta dig med att du inte är ensam. Väldigt många investerare har förbisett skogsinvesteringar under lång tid.

Men låt oss zooma ut först. Varje investerare brottas med att balansera risk och avkastning. Men också med att kombinera en investeringsportfölj med tillgångar som inte samvarierar, för att på så sätt minska den totala portföljrisken. I en investeringsmiljö där räntorna är extremt låga så ger räntepapper svag avkastning, samtidigt som de uppdrivna aktiekurserna innebär risk för nedgång i värde för vanliga verksamhetsdrivande bolag.

Det är därför det är viktigt att ha alternativa investeringar. Alternativa investeringar låter avvikande, svårt och riskabelt. Det stämmer att kategorin också innehåller tillgångsslag med hög risk, låg likviditet och bristande transparens. Men det finns också alternativa tillgångar med utpräglat låg risk, tillgångar som ger en kontinuerlig avkastning som inte varierar så mycket över tid. Fastigheter är en sådan tillgång och skog är en särskild sorts fastighet med egenskaper som gör dem särskilt lämpade för riskspridning.

Avsättningsmarknaderna för skogsråvaran är förvisso cykliska, framförallt när det gäller byggande. Men allt talar för att flervåningshus i trä kommer att ta allt större marknadsandelar framöver. Och förpackningsprodukter och i ännu högre grad hygienpapper är basvaror med en stabil underliggande konsumtion. Globalt behov av skogsråvara förväntas enligt FN att öka med 50 % inom 10 år eftersom globala megatrender medför att världen efterfrågar mer förnybart från skogen. Sammantaget är det därför attraktivt att investera i skog.

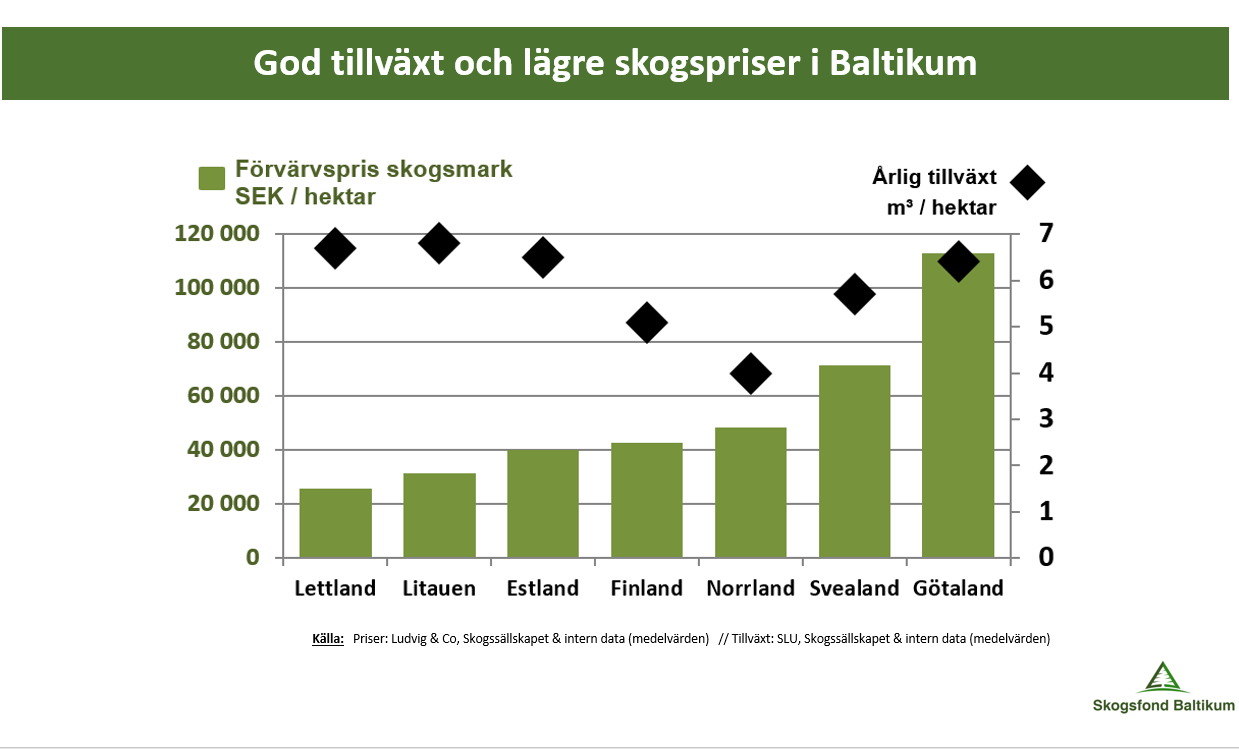

Varför äger då många kloka och i övrigt välinformerade investerare alldeles för lite skog? Det har sin förklaring. Svensk skog har i många år varit högt prissatt, vilket minskat den löpande avkastningen, samtidigt som det är svårt och i många fall extremt dyrt att komma över bolagsskog i Sverige. Samtidigt har allt fler fått upp ögonen för skog, dels ur ett investeringsperspektiv med också rekreationsperspektiv, t.ex. jakt. Det har drivit upp priserna på skogen ännu mer som investeringsobjekt i Sverige till historiskt höga prisnivåer.

Plötsligt framstår inte skog som en särskilt attraktiv investering längre, trots sina goda egenskaper i övrigt. Till saken hör att även att prislappen för indirekt skogsägande har drivits upp i takt med att aktierna i stora nordiska skogsbolagen har stigit.

Därför finns Skogsfond Baltikum. Vi förvärvar och utvecklar skogsfastigheter i Lettland och Litauen där skogen har samma eller bättre tillväxt än i södra Sverige men kostar väsentligt mindre. Skogsråvaran som vi producerar, avverkar och säljer omsätts på den integrerade marknaden för skogsråvara i Östersjöregionen. Eftersom Skogsfond Baltikums A-aktie är noterat i Stockholm är den ett lättillgängligt alternativ för vanliga investerare som inte vill vara utan skog i portföljen.

Över tid kommer dagens stora prisskillnader för skog i de olika länderna runt Östersjön sannolikt att konvergera. Allt fler stora aktörer som använder mycket skogsråvara vänder nu blickarna mot våra grannländers skogar i Baltikum. Än så länge är investeringsfönstret öppet för att på ett enkelt sätt lägga till skog i portföljen.

Krönikör: Carl Olén, vd, grundare och portföljförvaltare, Skogsfond Baltikum AB (publ)

LÄS MER