Gästkrönika 2020 går till historien som ett mycket udda år. Men ändå kan man undra vad som hänt när börsen ändå slutar med en relativt stor uppgång. Svaret till uppgången ligger dels i att börsen prisar in en återgång till det normala men framförallt den enorma tillgångsinflation som skapats sedan skuldkrisen 2008 och som under 2020 eldades på i en omfattning som får tidigare enorma stimulanser att blekna i jämförelse. Centralbankers balansräkningar och länders skuldsättning går bara åt ett håll.

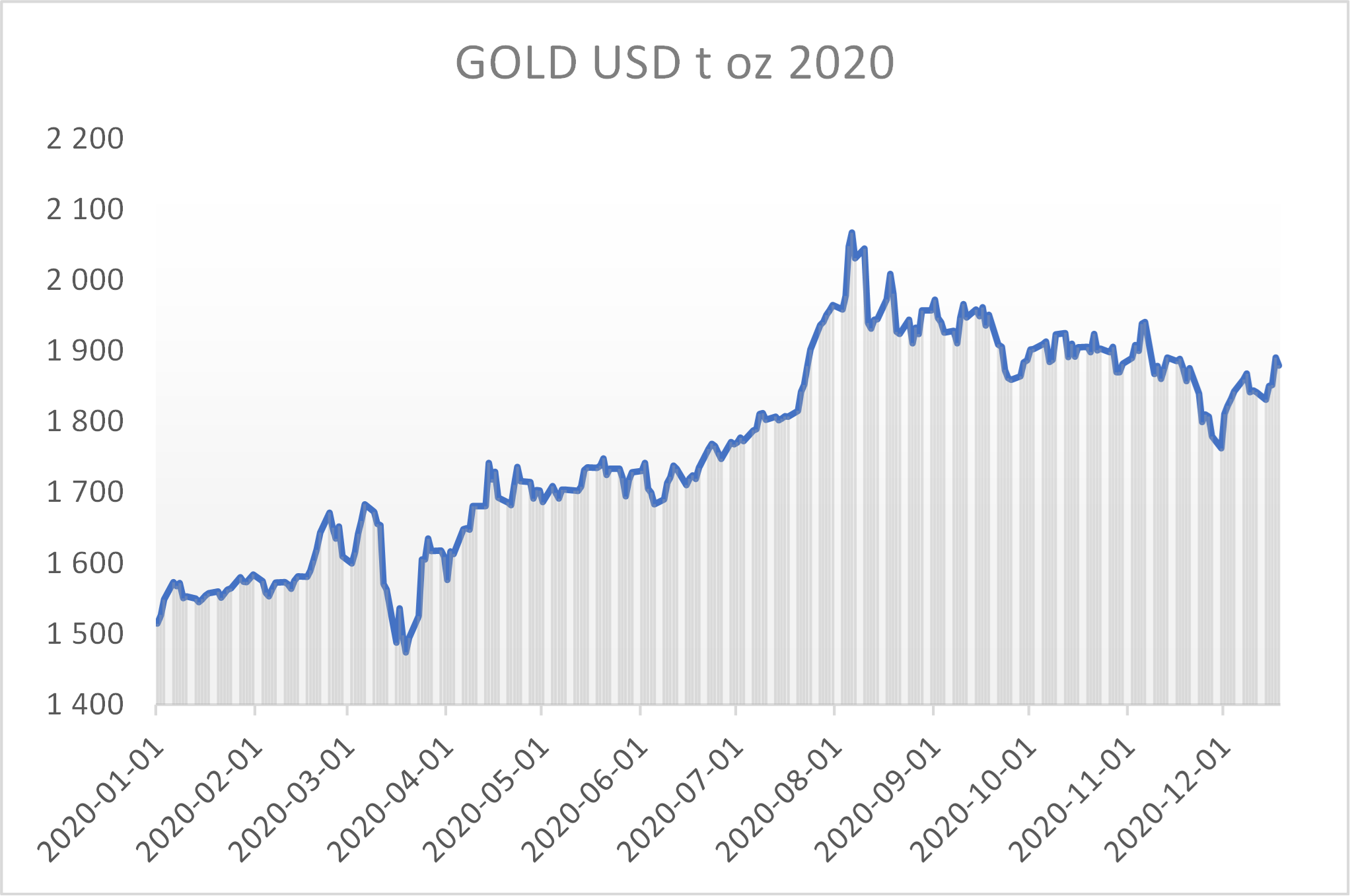

Även råvaror påverkas såklart i en miljö av monetär inflation vilket reflekteras i guldpriset som under 2020 har gått upp 25,1% (i SEK +9,9%) och som dessutom satte ett nytt All Time High i början av augusti samt översteg för första gången 2 000 USD per troy ounce [bild 1].

Förutsättningarna för fortsatta uppgångar är givna och priset på guld borde enligt våra modeller vara över 3 400 för att kunna anses dyrt. Medans börsen är högt värderad och även dopad med belånade aktieåterköp på obehagligt hög nivå så är råvaror - i relation till börsen, mätt under långa cykler - extremt billiga.

Silver har med sina +47,8% (i SEK +29,8%) också gått starkt under 2020. Silver har så mycket som talar för sig, dels den monetära inflationen men också behovet i industrin då silver är det ämne på jorden som leder el och värme bäst av alla. Användningsområdena inom all modern/ny teknik bara ökar och kanske om möjligt ännu mer inom grön teknik med vår elektrifiering av samhället. En elbil behöver 3 gånger så mycket som en vanlig bil. Silver är den enda råvaran i världen där både investerare och industri är köpare.

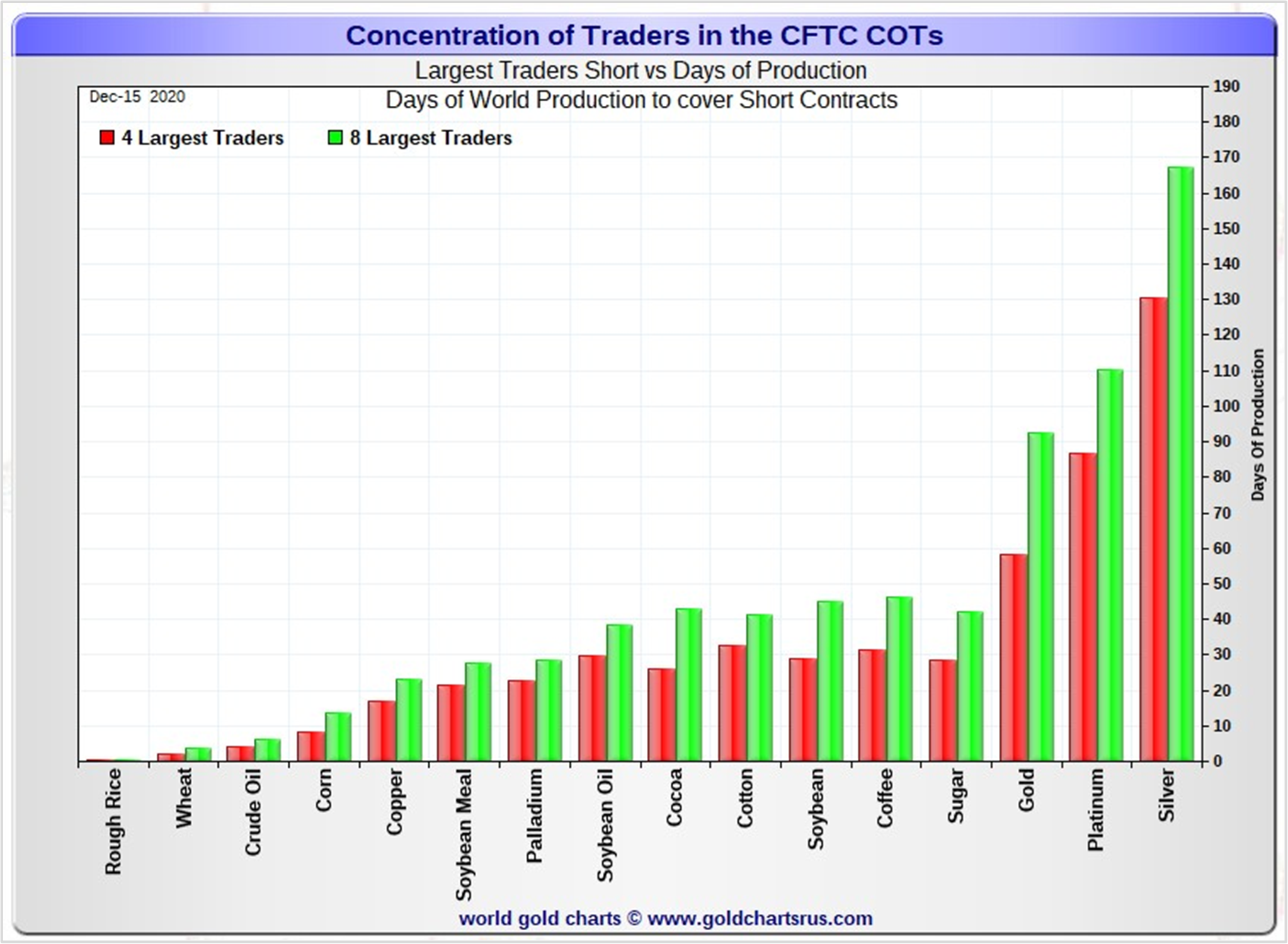

Under många år har storbanker (så kallade Commercials) agerat i marknaden genom att gå kort uppgångar för att sedermera bryta uppgångsfaser. Detta har givit oss ett konstgjort lågt pris. Nu har dock dessa banker fått stora böter och vi hoppas på att vi bevittnar ett historiskt moment med fria marknader som följd. Mycket talar för det. JPMorgan har inte längre några korta positioner utan bara långa fysiska positioner. Fyra andra, svagare, storbanker sitter sedan sommaren 2018 fast med sina korta positioner [bild 2]. När de tvingas ge upp måste de köpa tillbaka dessa positioner och det kommer ge alla som hinner komma in i marknaden en enormt fin bonuseffekt. Vi förväntar oss att priset kommer dubblas av bara den enskilda händelsen.

I en bull-marknad för ädelmetaller rör sig den så kallade guld-silver-ration nedåt, historisk ner till området 30:1. Denna gång tror vi att den ska ner mot 20:1 eller till och med ensiffrigt. Vi var över 100:1 och har nu rört oss mot 75:1 så det finns mycket kvar när silver nu visar sin styrka och börja leda.

Covid-åtgärderna gjorde att många bolag fick hålla stängt vilket påverkade resultaten. Dock har vi här en unik situation då värdet på ett gruvbolag ligger i vad som finns ”i marken”. De värdena försvann ju inte på grund av nedstängningen – allt är kvar. Nu med klart högre priser på guld och silver visade bolagen mycket fina resultat för kvartal 3. För kvartal 4 förväntar vi oss åter nya rekordresultat vilket ger ett starkt momentum för bolagen.

Detta gäller även kopparbolagen som nu lyfts av det klart högre kopparpriset. Koppar används i stor omfattning i den nya gröna trenden.

Investerar man i ädelmetaller för trygghet så är det guld 1:1 som är lämpligast medans är man ute efter bästa möjliga avkastning så är just bolagen som fokuserar på silver det intressantaste alternativet.

Vill du veta ännu mer om guld och silver:

https://www.silverinstitute.org/

Av: Eric Strand, Förvaltare - AuAg Silver Bullet, AuAg Precious Green

LÄS MER