emission Aptahem utvecklar en unik läkemedelskandidat mot sepsis där det idag inte finns någon tillräckligt effektiv behandling. Under hösten 2022 har Aptahem tagit steget in i klinik med läkemedelskandidaten Apta-1, varpå de främsta värdedrivarna i närtid bedöms utgöras av uppnådda steg inom det kliniska studiearbetet.

Under året så har bolaget genomfört ett antal nyckelrekryteringar, vilka skapar goda förutsättningar för att genomföra arbetet kring Fas 1-studien för Apta-1. Givet att Aptahem kan fortsätta ta viktiga steg, hänförligt till det kliniska arbetet, så bedömer vi att det finns en god uppsida avseende värderingen i aktien under kommande kvartal.

Om Apta-1: Apta-1 är baserat på Aptahems aptamerteknologi, aptamererna består av enkelsträngat RNA (ssRNA) och är kemiskt framtagna biomolekyler. Aptamerer kan binda till förutbestämda specifika mål vilket kan användas för att bekämpa specifika proteiner som orsakar sjukdomar hos människor. På detta vis har Apta-1 potential att förhindra livshotande tillstånd som kan orsakas av sepsis, tidigare kallat för blodförgiftning, för att därigenom hindra sjukdomstillståndet från att medföra skada på kroppens organ och vävnader. Läkemedelskandidaten är både antiinflammatorisk och antitrombotisk, dessa unika egenskaper kan möjliggöra bekämpandet av sjukdomar där dessa faktorer är involverade.

Lågt värderat i relation till ”Peer”

Abionyx Pharma, noterade på Paris Stock Exchange, rekryterade under oktober 2022 den sista patienten i sin Fas 2-studie för CER-001, en läkemedelskandidat som syftar till att behandla sepsispatienter som har hög risk att drabbas av akut njursvikt. Utfallet från studien förväntas rapporteras innan årsskiftet och i skrivande stund värderas Abionyx till motsvarande 580 MSEK, vilket är ~7x högre jämfört med Aptahem. *Att Aptahem befinner sig i Fas 1 motiverar en relativt lägre värdering, samtidigt som vi anser att nuvarande värderingsgap är för stort. I takt med att Aptahem uppnår milstolpar i sin Fas 1-studie, och således rör sig närmare Fas 2, borde detta minska den rådande värderingsrabatt som vi anser föreligger.

*Givet fulltecknad företrädesemission under november 2022.

Ansvarig analytiker på Analyst Group kommenterar Aptahems värdering

Aptahem utvecklas i rätt riktning och till följd av steget in i klinik höjer vi vårt värderingsintervall, där vi i ett Bull scenario härleder ett nuvärde om 400 MSEK (360), och samtidigt upprepar vårt tidigare Bear- och Base scenario. Givet ett antagande om full teckning i den pågående emissionen under november 2022 motsvarar det ett intervall om 0,3 kr (Bear) till 1,9 kr (Bull) per aktie, med 1,3 kr per aktie i ett Base scenario. Vi ser således en fortsatt god risk reward till nuvarande nivåer.

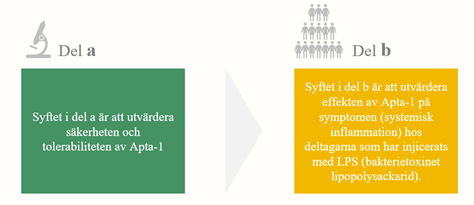

Den kliniska Fas 1-studien innehåller en unik komponent

Den kliniska Fas 1-studien är indelad i två delar; 1a och 1b, där 1a är den obligatoriska delen där Apta-1 testas i friska frivilliga för säkerhet och tolerabilitet, d.v.s., om Apta-1 är säker att använda i människa. Del 1b utgår från en vedertagen modell, vad som är unikt är att Aptahem kan använda Apta-1 i ett terapeutiskt hänseende, vilket inte har genomförts innan, då tidigare läkemedelskandidater som adresserar samma problem har administrerats profylaktiskt. Detta möjliggörs då Apta-1 har en så pass god säkerhetsprofil, varför läkemedelsmyndigheten har godkänt detta. Fas 1b-studien kommer därmed innebära att friska frivilliga stimuleras med ett toxin som får en lätt inflammatorisk förhöjning i kroppen, varpå det kan dokumenteras hur Apta-1 fungerar. Det kommer ge ett första svar på potentialen i Apta-1 (ett tidigt Proof of Concept), vilket i ett nästa steg kan underlätta att gå in i Klinisk Fas 2, såväl som stärka bolaget och behandlingens värde.

INFORMATION OM EMISSIONEN

Bransch: Läkemedel

Lista: Spotlight Stock Market

Emissionsvolym: 25,2 MSEK

Teckningskurs: 0,40 SEK

Teckningsperiod: 18 nov – 2 dec

Garanti- och teckningsåtagande: 1,6 %

Pre Money-värdering: 58,7 MSEK

![]()

Det här är en sponsrad artikel framtagen i samarbete med Aptahem. Sponsrade inlägg är en del av Börsvärldens annonserbjudande. Om du med anledning av våra sponsrade inlägg önskar att komma i kontakt med oss, vänligen skriv till IR@borsvarlden.com.

LÄS MER