Gästanalys Xpecunia är ett litet förhoppningsbolag som togs in i portföljen så sent som i juli. Orsaken var så enkel som att de finansiella resultaten imponerar. Bolaget hade positivt kassaflöde redan vid en modest omsättning och Q1 visade ett resultat som var likvärdigt med helårsresultatet 2020. Det kapital som anskaffades genom börsintroduktionen tidigare i år har änvänds för att investera i ny kapacitet som kommer att ge fortsatt god lönsam tillväxt i Q3/Q4. Men vad gör Xpecunia som är så bra och vilka är riskerna? Låt oss ta det från början.

Bolaget utvinner kryptovalutor genom förnyelsebar energi. De har egna produktionsanläggningar med servrar som i huvudsak drivs av solenergi. Nu behöver man inte spekulera i kryptovaluta för att tro på detta bolag. De säljer nämligen valutan så fort den är producerad - dagligen, oavsett kryptokurs. Bolaget använder AI-intelligens för att beräkna vilken valuta som är mest gynnsamt att producera de närmaste 48 timmarna. Så här långt är produktionskostnaden långt lägre än intäkterna från den av datorkraft genererade valutan, vilket innebär att bolaget räknar rätt. Och det har lyckats väl i liten skala sedan 2018. Indikativ bruttomarginal är 70-80 % och EBIT är fantastiskt nära 50 %.

Så vad händer om ingen längre tror på kryptovaluta? Då sitter bolaget med ägande i solcellsparker eller egen solkraftsenergi. Den går ju garanterat att sälja på annat håll. De sitter även med en massa servrar. Den som har lite koll på AI och beräkningskluster vet att det är grafikkorten som levererar beräkningskraften. Alltså kan bolaget ställa om från att producera kryptovaluta till andra industriella tillämpningar. Hur det skulle påverka bolagsvärdet är dock en risk att relatera till.

Vad händer om priset på kryptovaluta går ner? Det såg vi redan i Q1, där kryptovalutan tog ganska mycket stryk. Men trots det, levererade Xpecunia god vinst. Under Q2 har priserna på kryptovaluta gått upp signifikant mot Q1, vilket borde betyda ett gott resultat. Och bolaget fortsätter att investera i ny kapacitet (solceller och servrar).

Men finns det inga konkurrenter eller andra risker? Kan vem som helst bygga sin egen sedelpress och tillverka kryptovaluta? Jo, det finns flera bolag som har industrialiserat tillverkningen av kryptovaluta, möjligheten är fortfarande relativt öppen för många aktörer att göra samma sak. Och den finansiella regleringen är relativt omogen, så visst finns risker kopplat till både konkurrens och möjligheten att profitera på kryptovaluta. Xpeunia har helt enkelt ambitionen att göra det bättre än de flesta och vara en av de aktörer som tillgodoser marknadens behov i något som är efterfrågat.

Xpecunia har en långsiktig ambition att växa genom att investera i utökad kapacitet, samtidigt som de värnar om positivt kassaflöde. Det betyder ett drömscenario för värdebaserad aktieanalys. Jag kan alltså följa nyckeltalen och det är kvartalsrapporterna som kommer att räknas från dag ett. Q2 presenteras i slutet av augusti. Jag förväntar mig tillväxt i Q2 baserat på gynnsamt kvartal för kryptovaluta. Vidare förväntar jag mig tillväxt i Q3 och Q4 baserat på ny kapacitet.

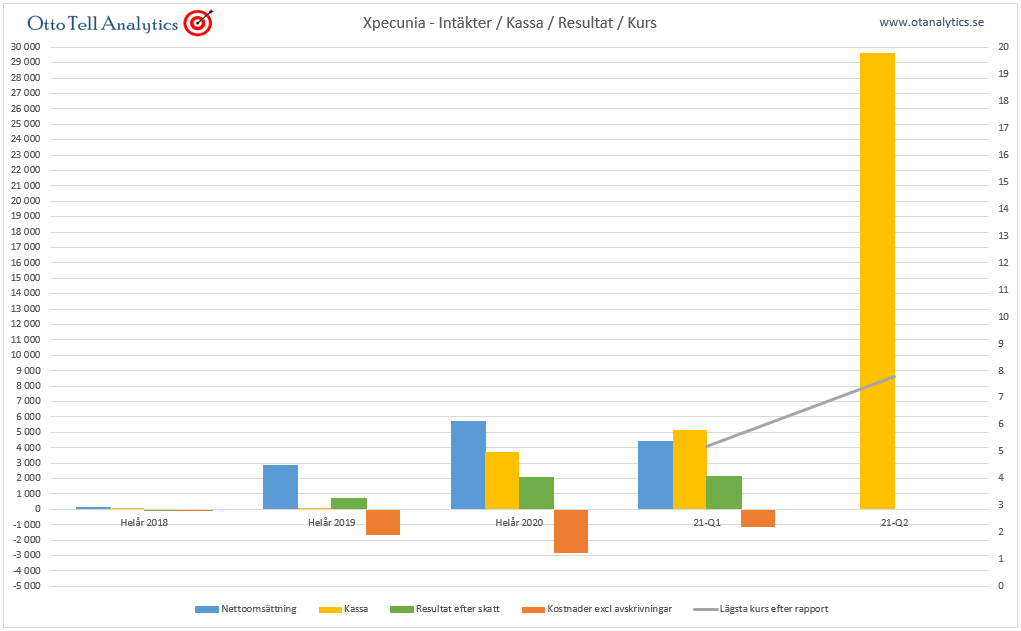

Blå staplar är omsättningen och Q1 2021 visade alltså nästan lika stor omsättning som hela 2020. Bolaget är i kraftig tillväxt, om än från små tal.

Gröna staplar är vinst. Sällan har jag sprungit på bolag som gör positivt rörelseresultat från första dagen. Att resultatet i Q1 också är i linje med helårsresultatet 2020, visar skalbarheten.

Röda staplar är kostnader, med avskrivningar exkluderade. Bolaget har väldigt låga kostnader.

Gula staplar är kassan. Eftersom bolaget har positivt kassaflöde, så ser det bra ut. Än bättre blev det genom börsintroduktionen där många friska miljoner gick in i böckerna. Mycket har redan investerats i ny kapacitet och innan det PM om ytterligare investeringar som skickades den 6:e augusti, så beräknade jag kassan till ca 30 MSEK.

Börskursen reflekterar ett börsvärde strax under 300 MSEK. Mina beräkningar på den kapacitet som sätts på plats inför 2022, skulle indikera lönsam tillväxt som leder oss till ett börsvärde på minst strax över en miljard under 2022.

För att utvidga Xpecunias största anläggning med ytterligare 75 % areamässigt har bolaget tecknat LOI om att förvärva 2.4 hektar avverkad mark. Säljare är den lokala kommunen där priset uppgår till ca 1 mkr. Marken är avverkad och klassad som industrimark samt är i behov av markberedning, geografiskt gränsar den till befintliga lokaler.

Xpecunia avser där uppföra en större solcellspark som pekar mot en omfattning om minst 2000 KW men kan bli större om förutsättningarna är gynnsamma. Investeringen beräknas till 15 mkr.

Samtidigt investeras i nya ställverk om 3000 KW för ökad kraftanslutning. Investeringen beräknas till ca 1,3 mkr och blir klar under Q4.

För att bereda plats för expansion omvandlas 3500 m2 av verkstadslokaler till serverhallar under Q3 och Q4 i tre etapper. Där den första etappen blir drifttagen under Q3. Investeringen beräknas till 0,7 mkr.

Xpecunia finansierar investeringen ur egen kassa samt med eget kassaflöde. Ytterligare investeringar sker löpande med hänsyn till kassaflödet.

Bolaget börsintroducerades på 6 kr. Jag missade IPO'n, men bolaget togs initialt in på kursen 5,60 kr.

Innehavet fylldes på runt 6,50 kr och senaste köp skedde vid kursen 8,16 kr efter en pressrelease om fortsatta investeringar i ny solcellspark. Mitt nuvarande GAV är 7,50 kr.

Baserat på mina beräkningar sätter jag riktkurs 30 kr under 2022. Bolaget går in i förhoppningsportföljen, men fortsätter det positiva kassaflödet in i Q2, lyfter jag det till min primära portfölj med lönsamma tillväxtbolag.

Eftersom bolaget är i förhoppningsporföljen, utgör det initialt inte mer än 5 % av det totala portföljvärdet.

Och som alltid ger jag inga köprekommendationer, jag delar bara mina analyser. Läs in dig och köp aktier i bolag du själv tror på.

Ta mig till Xpecunias IPO-prospekt för att läsa mer

Disclaimer:Jag äger aktier i bolaget och kan inte anses som oberoende. All handel med värdepapper så som aktier medför en risk och beslut att handla sker på eget ansvar. Finansiella instrument kan både öka och minska i värde.

Ansvarsfriskrivning

Analysen ska inte ses som någon form av investeringsrådgivning utan som uppmuntran att själv läsa på om bolaget och dra egna slutsatser. Analysen är i huvudsak baserad på av bolaget kommunicerad information och viktiga externa aspekter kan därför oavsiktligt ha missats. Reservation för att oavsiktliga felaktigheter kan förekomma men analysen är gjord utifrån författarens bästa förmåga. Detta är en gästanalys som är skriven av en extern person som inte är associerad med Börsvärlden.

Författaren: OT Analytics, Otto Tell Åhus, Sweden äger aktier i bolaget

Hemsida: www.otanalytics.se

LÄS MER