Nordea spår dämpade intäkter för nordiska banker - Swedbank bäst riskjusterad potential

Nordea förväntar sig att de nordiska bankerna redovisar dämpade intäkter i den stundande rapportsäsongen. Detta på grund av ogynnsamma marknadsvillkor under första kvartalet, som en negativ aktiemarknad och hög volatilitet, skriver banken i en analys.

Räntenettot väntas ha sjunkit med 2,1 procent på kvartalsbasis, medan de underliggande marginalerna spås vara överlag oförändrade.

Nordea konstaterar att rapportsäsongen för fjärde kvartalet var den första på två år där de nordiska bankernas genomsnittliga vinster var lägre än konsensus. Detta på grund av högre kostnader och högre låneförluster.

Sedan dess har den nordiska banksektorn backat med 15 procent på börsen, medan konsensusprognosen för vinst per aktie har sänkts med omkring 2 procent.

DNB, Handelsbanken och SEB väntas redovisa högst tillväxt i första kvartalet, medan Danske Bank spås uppvisa lägst.

Nordea ser bäst riskjusterad potential i Swedbank, med anledning av den senaste tidens svaga utveckling för aktien och en förväntat solid delårsrapport. I andra vågskålen listas Danske Bank. Detta på grund av en stigande aktiekurs och förväntningar på en svag rapport för första kvartalet där tillväxten på den svenska marknaden spås ha bromsat in.

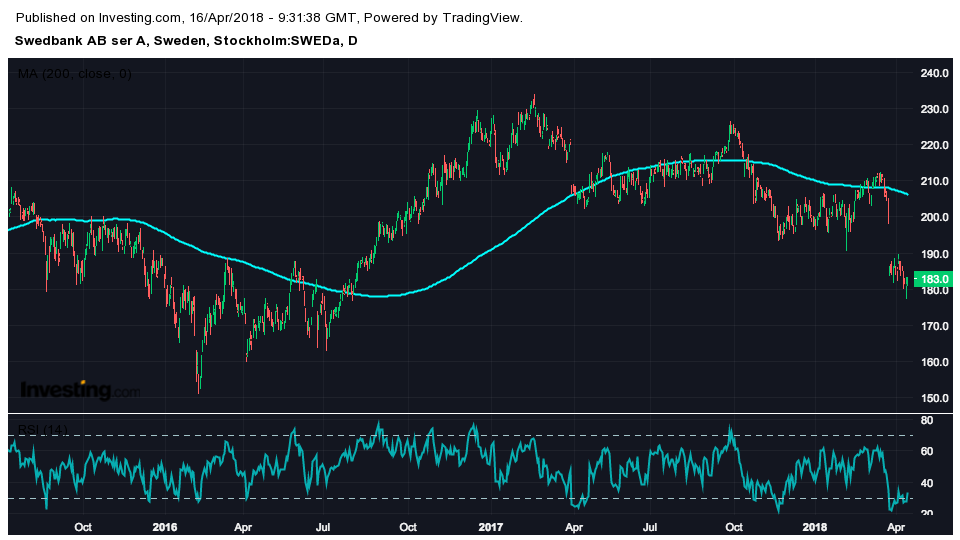

Swedbank uppvisar fallande prisdynamik och handlas en bra bit under MA200-dagars.

Rapportsäsongen för de nordiska bankerna drar igång den 24 april då Swedbank är först ut att rapportera.

LÄS MER